共计 3534 个字符,预计需要花费 9 分钟才能阅读完成。

燃料电池汽车作为新能源汽车的重要部分,2018 年以来中国整车生产和推广应用规模快速扩大,其中2019 年国内共生产燃料电池商用车超过3000 辆,生产和应用规模跃居全球第一。2020年燃料电池汽车产销分别为1199辆和1177辆。

燃料电池汽车产业链主要包含上游(燃料电池动力系统及关键部件)和下游(整车生产)两大部分。与传统汽车产业链相比,燃料电池汽车产业链主要新增了燃料电池系统和车载供氢系统,其中燃料电池系统是核心结构。主要部件构成如图1 所示。

燃料电池汽车产业链内,已经集聚了数量较多的国内生产企业。国内燃料电池汽车关键部件及整车主要生产企业如下表所示。

2.1 下游整车产业,大品类齐全,实际量产以商用车为主

商用车是目前中国燃料电池汽车的主要应用领域,产品种类主要包括大中型客车、轻型客车、轻型货车(物流车)。主要参与企业包括宇通、中通、北汽福田、佛山飞驰、上海申沃、南京金龙、上汽大通、东风、奥新新能源等。

另外,中国重汽已推出一款氢燃料电池港口牵引重卡。乘用车方面国内较早涉足的仅有上汽(荣威950),近期发布燃料电池汽车乘用车样车的企业包括武汉格罗夫和爱驰汽车(甲醇燃料电池汽车),长城、广汽、奇瑞、吉利(甲醇燃料电池)等车企规划3~5 年内推出其燃料电池车型。但截至目前,燃料电池乘用车总体上均处于研发验证阶段。在产品路径上,当前中国以商用车产品为主,而日本和韩国以乘用车为主,究其产品路径差异的原因,主要在以下方面。

一是产业层面,在乘用车领域中国纯电动和插电式汽车发展迅速,性价比不断提升,已经赢得了一定的市场空间,在商用车领域,纯电动和插电式技术路径在续驶里程、便利性等方面弊端突出,给燃料电池汽车发展提供了一定的空间。

二是市场层面,燃料电池汽车整车成本高于燃油车和纯电动汽车,参照中国推广纯电动和插电式汽车的经验,国内城市公交主要由地方财政支持购买和运营,较适宜设立专项资金等方式弥补购车和运营成本的大幅上升。另外,当前氢燃料汽车推广的主要制约是氢能基础设施不足,在发展初期,定点定线运行的商用车解决氢能加注问题较乘用车更易于实现。

三是技术与法规层面,与日韩车辆的电堆多采用金属双极板不同,中国电堆企业主要是采用石墨双极板,石墨双极板体积功率较金属双极板低20%~30%,导致电堆体积较大,不便于在乘用车上布置,而石墨双极板寿命是金属双极板循环寿命1.5 倍以上,更适合在寿命需求更高的商用车领域。另外,中国尚未建立四型瓶的使用规范,目前采用三型瓶无论是35 MPa 还是70 MPa,体积和质量都较四型瓶大很多,不便于在乘用车上进行布置,而商用车对体积和质量增加的敏感度低于乘用车。

国内外产品路径的差异是技术、市场、法规等多重因素综合选择的结果,对中国来说,燃料电池汽车从商用车切入,虽然有电堆技术要求较低,不利于电堆及零部件技术的迅速提升的弊端,但总体来看利大于弊。

首先是中国在乘用车方面纯电动和插电式汽车发展较快,已经确立了一定的技术自主可控性和产品经济性优势,从商用车切入一方面可以避免对原有投入的浪费,另一方面燃料电池商用车正好弥补纯电动商用车在续驶里程、便利性方面的先天不足。其次是从安全性方面考虑,在发展初期,公交等公共交通服务领域配套的加氢站便于安全监控,从而保障运营安全。

2.2 上游部件产业:主要部件总体实现从无到有,部分尚存空白

燃料电池电堆、燃料电池系统、车载高压供氢系统等核心主要部件总体实现从无到有。其中产业链比较密集的领域有燃料电池电堆集成、燃料电池系统集成、大功率燃料电池汽车用DC/DC、储氢瓶、高压储氢瓶用铝合金;企业数量较少产业链相对薄弱的领域有膜电极、双极板、催化剂、质子膜;产业链尚属空白的领域有炭纸、气体扩散层、氢气循环泵、增湿器、碳纤维储氢材料、塑料储氢材料、瓶口组合阀、高压管路、减压器。鉴于无增湿燃料电池电堆已成为发展趋势,且中国新源动力等企业也已研发出无增湿燃料电池电堆,增湿器目前产业空白的影响可忽略。

2.3 实际量产中,依赖进口的核心部件和关键基础材料仍较多

受国内工业基础能力依然薄弱的影响,若追溯到关键基础材料、核心基础零部件、元器件的层面,批量化产品的应用仍需依赖进口。依赖进口的原因主要有两种,一种是国内产业链尚存空白;另一种是国内有供应商,但产品性能或供

如下图所示,图中黑色阴影部分的产品是目前国内产业空白,完全依赖进口的产品,灰色阴影部分代表国内虽然有相应产品,但由于性能不足或车标配套能力不足,目前阶段也主要依赖于进口的领域,在燃料电池汽车核心部件方面,中国目前主要掌握的是电堆和电堆系统的集成、车载储氢瓶的集成。

燃料电池试制及生产设备,如专用涂布机等,目前国内有自行研发,但主要是企业自用,尚未形成通用产品。测试设备目前主要依赖进口,比如膜电极、高压储氢瓶、供氢阀件的测试设备主要来自加拿大GREENLIGHT 公司、日本ESPEC 和德国CTS 公司等。

另外,加氢站用设备包括空气压缩机、各类管路和阀件以及加氢枪等目前也主要依赖于国外进口。其中站用压缩机生产企业主要有美HYDRO-PAC公司、美国PDC 公司、德国Linde 公司,站用高压储氢罐代表生产企业为美国AP、美国CPI 公司,氢气加注机主要由德国Linde 和美国AP 公司供应。

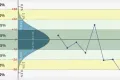

2.5 近年产业集聚加速,初步形成几大集聚区,有助于产业链的加速完善

下图给出了1995—2019 年中国燃料电池汽车相关企业数量。截至2019-02,中国燃料电池汽车相关企业数量近250家,其中近三年来相关企业数量增速加快,并初步形成了长三角、华南及环京几大产业集聚区。另外,中部、西部、东北一些电动汽车产业相对落后,或工业副产氢以及光电水电资源较为丰富,以及气候极寒等地区,也是布局燃料电池汽车产业的重要区域。

1995—2019 年中国燃料电池汽车相关企业数量

2017 年以来,上汽集团、潍柴集团、长城集团、雪人股份等国内大型企业纷纷调整业务战略或增加业务版块,快速布局氢能与氢燃料电池核心零部件产业,其中上市公司超过30 家。大型企业集团进入燃料电池核心零部件产业,凭借资金实力和渠道优势以及大规模的研发和产业投入,加速了产业链的构建和集聚,加快了燃料电池汽车国产重要部件性能提升和规模化生产的时间表。国内部分燃料电池汽车相关上市企业及产业布局方向如下表所示。

截至2020-05,全国有近50 个省、市、地区出台相关规划、政策,鼓励当地氢能及氢燃料电池汽车的发展。其中长三角、珠三角省市政策数量占地方政策总数的60%左右,这些政策涉及加氢站建设补贴、车辆推广应用补贴、氢能产业规划、重点项目研发等诸多方面。多地区通过氢能小镇、氢能产业园、氢能科技园等多种形式,鼓励氢能及氢燃料电池汽车发展。

地方政府当前积极发展氢能及氢燃料电池汽车, 一方面有立足地方经济发展和产业转型升级,寻找新的发展抓手的积极因素,但也不乏有些地方政府在对技术路线缺乏了解情况下,受资本和部分相关企业的推动而盲目决策。

日本在燃料电池汽车方面领先全球,不止在于技术优势,还在于其强大的供应链体系,以丰田Mirai 燃料电池核心部件为例,如下表所示,其电堆、氢气供给系统、空气供给系统的主要供应商基本为本土企业,其中电装、丰田自动织机、爱信精机、丰田纺织、捷太格特主要供应商均为丰田公司控股企业。而国内典型客车产品核心部件的供应商主要集中于欧美日等国,国内企业目前主要从事电堆集成、电堆系统集成、氢气供应系统集成的工作。

受制于材料、加工制造等基础工业,中国燃料电池汽车产业链布局呈现“倒金字塔”形,集成类企业多,关键材料及核心部件生产企业相对少。整车、电堆、电堆系统的集成方面较强,电堆核心材料如气体扩散层,车载供氢系统的核心材料如碳纤维储氢材料、塑料储氢材料,关键阀件如瓶口阀、减压器、高压管路等尚属空白,研发测试设备是较大短板。综上所述,电堆核心部件及关键材料、储氢瓶核心部件及关键材料,是提升中国燃料电池汽车国家竞争力的重要产业环节,需重点加以科技研发及产业布局。

文章来源:樊春艳等. 中国氢燃料电池汽车产业链分析研究[J]. 科技与创新. 2021.

透彻理解卡方检验 - 汽车质量管理笔记

[…] 化简后的式子是我们在卡方检验中需要用到的式子,所以请大家牢记!对于上述式子有疑惑的读者可以学习基础的概率论,也可以参考我之前写的一篇关于独立的文章(《【直观数学】如何理解两事件间的独立关系》)。如果没有问题的话,我们可以进入到卡方检验原理与步骤的主体介绍部分! […]

透彻理解卡方检验 - 汽车质量管理笔记

[…] 化简后的式子是我们在卡方检验中需要用到的式子,所以请大家牢记!对于上述式子有疑惑的读者可以学习基础的概率论,也可以参考我之前写的一篇关于独立的文章(《【直观数学】如何理解两事件间的独立关系》)。如果没有问题的话,我们可以进入到卡方检验原理与步骤的主体介绍部分! […]

infinite cui

需求VDA6.3 表格,谢谢

infinite cui

需求VDA6.3 表格,谢谢

大师兄

说的挺有道理的,从现实看到的大部分情况,做技术的人都比较直,对技术的一丝不苟,容易在遇到需要展现管理能力的时候,就会表现出短板来。管理需要授权,更多应该思考团队、部门间,人员发展,对未来的变化做出应对等的能力。

大师兄

说的挺有道理的,从现实看到的大部分情况,做技术的人都比较直,对技术的一丝不苟,容易在遇到需要展现管理能力的时候,就会表现出短板来。管理需要授权,更多应该思考团队、部门间,人员发展,对未来的变化做出应对等的能力。

john

如何获得这个PPT文件

john

如何获得这个PPT文件